国际大通:美国信用信贷。势能加速积累

作者:365bet亚洲体育日期:2025/05/23 浏览:

自2025年以来,美国债券债券的风险加剧了,财政部30年债券的收益率在5月19日以历史悠久的高度5.0%损坏。这一变化不仅标志着维持美国财政检察官的不间断危机,而且反映了对美元的全球安全资产的深刻怀疑。在美国的债券高原上,高达36万亿美元,三个主要的信贷风险趋势 - 加强供求冲突的加强,安全的美元财产的破坏以及不可靠的低利率回报,叠加和共鸣,并继续积累美国债券债券市场债券的不可逆信用率。

趋势1:美国国债债券的供应方面持续扩张与结构YETG之间的冲突 - 需求的一面不断加剧。

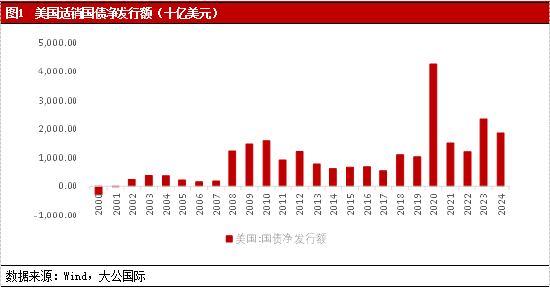

从供应方面,财政缺陷导致美国国库债券的供应持续增加,并受到短期腐烂控制的暴露结构ation增加了成熟度再融资的大小。美国国库券债券股票在2008年的金融危机之前不到100万亿美元,到2025年的36万亿美元,平均每年增加1.6万亿美元。其中,财政缺陷的归一化是主要驱动因素。 2024财年的美国财政赤字达到1.8万亿美元,财政财政赤字为6.3%。从长远来看,它很难在财政上支出。为了减少财政的支出,特朗普内阁建立了政府效率部(DOGE)来改变支出的减少,但在2025年4月,Doge声称它节省了1600亿美元,价值不到当前财政上的不足10%,这也是前2美元的巨大空间。 2025年3月,美国国会预算办公室的预测数据表明,美国财政缺陷的比率将在未来30年内保持较高的水平,预计到2055年,将联邦债务与公共债务的比例从100%提高到2025年。————————————————在我们信仰财富方舟的方舟中,我们在2008年起义中赋予了财务价值,导致美国债券的实际供应大大增加。尽管美国财政部采用了一种旋转短期债券的高频延长的方式,并降低了国库短期债券的发行比例来节省利息成本,但短期债券发行的比例比去年高至84.5%,比去年高出84.5%,而巨额债券的债券债券将继续债券债券。

此外,债务上限是收紧美国债务水平的机制,仅以名义,美元信贷打开了差透支。美国建立债务限制的最初意图是控制政府债务的不良增长。但是,历史数据表明,自1960年以来雷斯(Ress)一直是古马瓦(Gumawa)的78项行动,以提高或暂停债务上限。贷款上限机制由于频繁的政治妥协而到期,并已成为两党游戏工具,而不是财政纪律的限制。 2011年,2013年和2018年,由债务债务造成的政府关闭风险,以及2018年政府停工创纪录的35天以上。到2025年1月,美国的债务上限已被暂停并以36.1万亿美元的价格收回,而美国目前的总债务超过了债务。尽管美国财政部可能会通过使用非常规的方法(例如现金储备)继续花钱,但付款的能力有限,偶然的方式疲倦,如果双方仍然无法签订债务上限协议,那么美国债务将面临违约的风险。直到2025年5月15日,财政部在美联储的现金存款余额约为5600亿美元。如果CAL根据2024年同期,根据净财政支出进行定罪,财政资金将在7月中旬耗尽。值得注意的是,如果双方达成了增加债务上限的协议,那么在美国债券的集中释放下,将会有一个供应峰值,这可能会给需求方带来压力。

从需求的一边,美国债券的海外持有人的比例正在下降,否认国库券中多个订阅的情况表明需求很弱。作为回报 - 在2008年的金融危机之后,在美国其他国家的电力机构,联邦储备金和共同基金构成了主要需求生物,前两个占公共财政债券的70%以上。但是,在过去的十年中,海外投资者在公共结构持有人中的比例减少了一年。美联储开始减少床单的过程之后Ance,其比例也以分阶段的方式拒绝,使美国财政部依靠国内机构在财政部进行更多债券。但是,国内投资者很难充分填补需求差距,这可以通过削弱美国多个债券订阅的边际削弱来证实。美国债券的订阅倍数同时下降,并偏离平均降低平均值。特别是,拍卖的多个国库债券已显着削弱,从2010年的平均4.21次下降到2024年的2.84倍。苛刻的信号表明,美元需求的边际破坏。同时,中期和长期财政债券的拍卖倍数也开始从平均值下降,这也反射投资者还对美国船只和长期债券缺乏信心。

趋势2:美国债券安全资产的特性削弱了,形成和加速了“贬值”波。

首先,美国政策行动的疾病显示了系统的促进特征,这导致了政府信贷基金会的持续侵蚀。美国的债券被认为是全球安全所有者,因为他们有明智的认可。但是,近年来,美国两个政党的政治两极分化日益增加,削弱了政策的延续,对我们在国内外承诺的承诺产生了重大疑问。这是美国政党公共管理责任的系统方式,形成了“否决权政治 - 重复政策 - 信用丧失”的恶性封闭循环。同时,为了继续保持美国债务,特朗普反复挑战GED联邦制独立性,包括公众要求在美联储的利率上扣除的扣除,并暗示他将撤职联邦董事长鲍威尔。美联储自由的丧失将使它成为政治工具,财政财政将加速美国债务信贷的崩溃。如果美国没有破坏该党的挣扎的束缚,重建政策和可预测的稳定性和预测,那么其信用的削弱是不可逆转的,因此促进了全球秩序,朝着多极货币和“ De-usd”促进了全球秩序。 “化学”联盟已经发生了深刻的变化,从而使市场可以重建“安全”市场

其次,美元霸权制度的裂缝和全球管理能力的潮流加速了国际预备役资产的转移以分配大量资金。美元全球货币储备的地位是维持美元霸权的基础,但是近年来,美国经常使用经济罚款,滥用他迅速实施经济罚款,并无意中解放了其他国家的国家,导致国际美元的证书继续消费。同时,美国的战略检索 - 削减了联合国会员费,支持发展和其他行动的帮助,已经经历了全球管理不足的持续扩张。美国的国内财政困境逐渐限制了向全球提供公共产品的能力,并具有继续削弱的全球管理能力。全球关于“毛线化”的共识是形成并逐渐加速的。在这种背景下,全球储备资产的提供显示了三个崩溃 - 广泛建立了当地货币机制,中银行中黄金储备的持续增长以及开发新的支付系统(例如数字货币)的崩溃,所有这些都导致了所有这些造成的造成E美元逐渐拒绝其在全球外国储备中的地位。根据国际货币基金组织的数据,外汇储备金的一部分从2015年的65.8%下降到2024年的57.8%。

最后,改变美国债券市场投资者结构的效率正在增加美国债券的波动,并继续削弱所有权的安全性能。历史数据表明,在2006年至2024年之间,持有长期的传统长期实体显示了系统的撤退 - 全球资金基金,养老基金,州和地方政府和保险机构的比例分别减少了5.9%,19.5%,4.7%和1.2%。相比之下,短期贸易资本(包括彼此的资金)(包括货币市场基金和个人投资者)的比例增加了23.7%,这推动了美国债券持有人从“由“交易资本领导”领导的“分配的资金”转移到“交易资本”。 Expienta市场上高频交易者的不断增长逐渐增加,甚至统治,导致指数增强了美国债券价格对宏观经济指标,财务政策信号和风险偏好的敏感性。加强的波动将直接影响债券的基本价值作为“无风险的属性”。当价格检测功能以短期投机为主时,机构投资者将被迫增加高级风险溢价要求,从而削弱美国作为抵押品和储备资产的债券,作为全球财产定价,储备金的核心储备金,外国人的核心承运人和KISIS的核心承运人也将加速加快。

趋势3:低利率条件确保维持美国国债的债券是逆转的。

美国财政体系的维护面临历史挑战,长期低利率会遭受结构性变化。在2008年全球金融危机之后,联邦储备金使用三个易于体积的循环来抑制长期以来历史悠久的低范围内财政部10年债券的产量。特殊的金融政策环境使联邦债务扩大到34万亿美元,它仍然可以在2%的时间内维持相对安全的利息支出范围。但是当前的利率环境正在经历范式转移 - 类似于2024年5月,这位30年历史的美国财政收益率超过了5%的主要心理门槛,这表明旋转市场定价机制的关键点。这种回报结构来自三重压力的交付:首先,全球工业链的重建促进了制造成本曲线的系统上向上运动,而能量变化产生的绿色高级影响已经是延长通货膨胀的内源性驱动力的全部;其次,为防止通货膨胀,美联储被迫保持高度的关注费率和财务政策的归一化面临长期趋势;第三,财政和财务政策的负反馈循环加强了 - 提高利率促使债务融资成本→财政赤字的扩大迫使国库券的释放→供应不平衡,并要求以利率加剧高峰压力。长期的美国预测模型国会预算办公室(CBO)表明,网络上的兴趣支出将是财政缺陷的主要驱动力,而GDP的一部分将从3.1%增加到2024年增加到2055年,到2055年,到2055年,Minait表示,美国财政状况对美国的利益率降低了“依赖依赖”的阶段,并且是“依赖性”,以及“依赖性”,以及“依赖性”,“且依赖性”,以及“依赖性”,“依赖性”,“依赖性”,“依赖性”,“依赖性”,“ contive of Unive of Ucifitial”,“ and contive of依赖”,“依赖性”,“依赖”,“依赖”,“ contive of convistion”,“ contive of依赖”。

通常,依靠美元在短时间内依靠美元的国际储备金,美国债券市场仍然可以保持稳定,但是信用基金会中颤抖的潜在能源加速了累积tion并最终将破坏关键价值。从不利供应和需求的角度来看,财政缺陷和债务货币化模型的正常化使我们的债券变成了“供应增长需求收缩”的负面周期。尽管美国政府试图通过短期续签财政债券,贷款上限机制的失败以及其他国家的持有人的持续撤离导致逐步达到了国内机构能力的限制,但美国政府试图减轻支付利息的压力。乘积拍卖的下降暴露于市场破坏。美国的债券是全球安全物业信贷的主要支柱,它减慢并促进了全球“债务”过程的加速。此外,增加的利率中心直接驱动债务成本,并扩大财政缺陷迫使释放方舟债券的释放。这种负反馈循环最终将成为C的融合美国债务信贷的崩溃。

报告声明

该报告和建议基于的信息基于公共信息。该公司对此信息的准确性和完整性没有任何保证,也不能保证基于此信息的信息和建议不会改变。我们一直在努力成为报告内容的目标和公平,但是本文的观点,结论和建议仅供参考,并且不构成任何投资建议。根据本报告中提供的信息,该公司对投资者的安全投资造成的任何后果概不负责。

该报告的版权只是公司。未经书面同意,任何组织或个人都不能以任何形式复制,复制或发布。如果提到或发表,应将源表示为国际国际,并且该报告未在违反Origina中提及,删除或更改l目的。

。

财政领导人看来的支柱的文章都是该集合的个人观点,并不代表sifinance的立场和观点。 欢迎使用官方的微信“舆论领袖”阅读更多令人惊叹的文章。单击微信接口的右角中的 +符号,选择“添加朋友”,输入“ Kopleader”意见的微信帐户,或下面ICAN QR码以增加注意力。意见领导者将为您提供专业的财务审查。

5月 - 集合资料:国际资源

作为中国Guoxin Holdings的子公司,International Dagong成立于1994年。它具有原始的评级方法和评级技术和丰富的科学研究结果。

自2025年以来,美国债券债券的风险加剧了,财政部30年债券的收益率在5月19日以历史悠久的高度5.0%损坏。这一变化不仅标志着维持美国财政检察官的不间断危机,而且反映了对美元的全球安全资产的深刻怀疑。在美国的债券高原上,高达36万亿美元,三个主要的信贷风险趋势 - 加强供求冲突的加强,安全的美元财产的破坏以及不可靠的低利率回报,叠加和共鸣,并继续积累美国债券债券市场债券的不可逆信用率。

趋势1:美国国债债券的供应方面持续扩张与结构YETG之间的冲突 - 需求的一面不断加剧。

从供应方面,财政缺陷导致美国国库债券的供应持续增加,并受到短期腐烂控制的暴露结构ation增加了成熟度再融资的大小。美国国库券债券股票在2008年的金融危机之前不到100万亿美元,到2025年的36万亿美元,平均每年增加1.6万亿美元。其中,财政缺陷的归一化是主要驱动因素。 2024财年的美国财政赤字达到1.8万亿美元,财政财政赤字为6.3%。从长远来看,它很难在财政上支出。为了减少财政的支出,特朗普内阁建立了政府效率部(DOGE)来改变支出的减少,但在2025年4月,Doge声称它节省了1600亿美元,价值不到当前财政上的不足10%,这也是前2美元的巨大空间。 2025年3月,美国国会预算办公室的预测数据表明,美国财政缺陷的比率将在未来30年内保持较高的水平,预计到2055年,将联邦债务与公共债务的比例从100%提高到2025年。————————————————在我们信仰财富方舟的方舟中,我们在2008年起义中赋予了财务价值,导致美国债券的实际供应大大增加。尽管美国财政部采用了一种旋转短期债券的高频延长的方式,并降低了国库短期债券的发行比例来节省利息成本,但短期债券发行的比例比去年高至84.5%,比去年高出84.5%,而巨额债券的债券债券将继续债券债券。

此外,债务上限是收紧美国债务水平的机制,仅以名义,美元信贷打开了差透支。美国建立债务限制的最初意图是控制政府债务的不良增长。但是,历史数据表明,自1960年以来雷斯(Ress)一直是古马瓦(Gumawa)的78项行动,以提高或暂停债务上限。贷款上限机制由于频繁的政治妥协而到期,并已成为两党游戏工具,而不是财政纪律的限制。 2011年,2013年和2018年,由债务债务造成的政府关闭风险,以及2018年政府停工创纪录的35天以上。到2025年1月,美国的债务上限已被暂停并以36.1万亿美元的价格收回,而美国目前的总债务超过了债务。尽管美国财政部可能会通过使用非常规的方法(例如现金储备)继续花钱,但付款的能力有限,偶然的方式疲倦,如果双方仍然无法签订债务上限协议,那么美国债务将面临违约的风险。直到2025年5月15日,财政部在美联储的现金存款余额约为5600亿美元。如果CAL根据2024年同期,根据净财政支出进行定罪,财政资金将在7月中旬耗尽。值得注意的是,如果双方达成了增加债务上限的协议,那么在美国债券的集中释放下,将会有一个供应峰值,这可能会给需求方带来压力。

从需求的一边,美国债券的海外持有人的比例正在下降,否认国库券中多个订阅的情况表明需求很弱。作为回报 - 在2008年的金融危机之后,在美国其他国家的电力机构,联邦储备金和共同基金构成了主要需求生物,前两个占公共财政债券的70%以上。但是,在过去的十年中,海外投资者在公共结构持有人中的比例减少了一年。美联储开始减少床单的过程之后Ance,其比例也以分阶段的方式拒绝,使美国财政部依靠国内机构在财政部进行更多债券。但是,国内投资者很难充分填补需求差距,这可以通过削弱美国多个债券订阅的边际削弱来证实。美国债券的订阅倍数同时下降,并偏离平均降低平均值。特别是,拍卖的多个国库债券已显着削弱,从2010年的平均4.21次下降到2024年的2.84倍。苛刻的信号表明,美元需求的边际破坏。同时,中期和长期财政债券的拍卖倍数也开始从平均值下降,这也反射投资者还对美国船只和长期债券缺乏信心。

趋势2:美国债券安全资产的特性削弱了,形成和加速了“贬值”波。

首先,美国政策行动的疾病显示了系统的促进特征,这导致了政府信贷基金会的持续侵蚀。美国的债券被认为是全球安全所有者,因为他们有明智的认可。但是,近年来,美国两个政党的政治两极分化日益增加,削弱了政策的延续,对我们在国内外承诺的承诺产生了重大疑问。这是美国政党公共管理责任的系统方式,形成了“否决权政治 - 重复政策 - 信用丧失”的恶性封闭循环。同时,为了继续保持美国债务,特朗普反复挑战GED联邦制独立性,包括公众要求在美联储的利率上扣除的扣除,并暗示他将撤职联邦董事长鲍威尔。美联储自由的丧失将使它成为政治工具,财政财政将加速美国债务信贷的崩溃。如果美国没有破坏该党的挣扎的束缚,重建政策和可预测的稳定性和预测,那么其信用的削弱是不可逆转的,因此促进了全球秩序,朝着多极货币和“ De-usd”促进了全球秩序。 “化学”联盟已经发生了深刻的变化,从而使市场可以重建“安全”市场

其次,美元霸权制度的裂缝和全球管理能力的潮流加速了国际预备役资产的转移以分配大量资金。美元全球货币储备的地位是维持美元霸权的基础,但是近年来,美国经常使用经济罚款,滥用他迅速实施经济罚款,并无意中解放了其他国家的国家,导致国际美元的证书继续消费。同时,美国的战略检索 - 削减了联合国会员费,支持发展和其他行动的帮助,已经经历了全球管理不足的持续扩张。美国的国内财政困境逐渐限制了向全球提供公共产品的能力,并具有继续削弱的全球管理能力。全球关于“毛线化”的共识是形成并逐渐加速的。在这种背景下,全球储备资产的提供显示了三个崩溃 - 广泛建立了当地货币机制,中银行中黄金储备的持续增长以及开发新的支付系统(例如数字货币)的崩溃,所有这些都导致了所有这些造成的造成E美元逐渐拒绝其在全球外国储备中的地位。根据国际货币基金组织的数据,外汇储备金的一部分从2015年的65.8%下降到2024年的57.8%。

最后,改变美国债券市场投资者结构的效率正在增加美国债券的波动,并继续削弱所有权的安全性能。历史数据表明,在2006年至2024年之间,持有长期的传统长期实体显示了系统的撤退 - 全球资金基金,养老基金,州和地方政府和保险机构的比例分别减少了5.9%,19.5%,4.7%和1.2%。相比之下,短期贸易资本(包括彼此的资金)(包括货币市场基金和个人投资者)的比例增加了23.7%,这推动了美国债券持有人从“由“交易资本领导”领导的“分配的资金”转移到“交易资本”。 Expienta市场上高频交易者的不断增长逐渐增加,甚至统治,导致指数增强了美国债券价格对宏观经济指标,财务政策信号和风险偏好的敏感性。加强的波动将直接影响债券的基本价值作为“无风险的属性”。当价格检测功能以短期投机为主时,机构投资者将被迫增加高级风险溢价要求,从而削弱美国作为抵押品和储备资产的债券,作为全球财产定价,储备金的核心储备金,外国人的核心承运人和KISIS的核心承运人也将加速加快。

趋势3:低利率条件确保维持美国国债的债券是逆转的。

美国财政体系的维护面临历史挑战,长期低利率会遭受结构性变化。在2008年全球金融危机之后,联邦储备金使用三个易于体积的循环来抑制长期以来历史悠久的低范围内财政部10年债券的产量。特殊的金融政策环境使联邦债务扩大到34万亿美元,它仍然可以在2%的时间内维持相对安全的利息支出范围。但是当前的利率环境正在经历范式转移 - 类似于2024年5月,这位30年历史的美国财政收益率超过了5%的主要心理门槛,这表明旋转市场定价机制的关键点。这种回报结构来自三重压力的交付:首先,全球工业链的重建促进了制造成本曲线的系统上向上运动,而能量变化产生的绿色高级影响已经是延长通货膨胀的内源性驱动力的全部;其次,为防止通货膨胀,美联储被迫保持高度的关注费率和财务政策的归一化面临长期趋势;第三,财政和财务政策的负反馈循环加强了 - 提高利率促使债务融资成本→财政赤字的扩大迫使国库券的释放→供应不平衡,并要求以利率加剧高峰压力。长期的美国预测模型国会预算办公室(CBO)表明,网络上的兴趣支出将是财政缺陷的主要驱动力,而GDP的一部分将从3.1%增加到2024年增加到2055年,到2055年,到2055年,Minait表示,美国财政状况对美国的利益率降低了“依赖依赖”的阶段,并且是“依赖性”,以及“依赖性”,以及“依赖性”,“且依赖性”,以及“依赖性”,“依赖性”,“依赖性”,“依赖性”,“依赖性”,“ contive of Unive of Ucifitial”,“ and contive of依赖”,“依赖性”,“依赖”,“依赖”,“ contive of convistion”,“ contive of依赖”。

通常,依靠美元在短时间内依靠美元的国际储备金,美国债券市场仍然可以保持稳定,但是信用基金会中颤抖的潜在能源加速了累积tion并最终将破坏关键价值。从不利供应和需求的角度来看,财政缺陷和债务货币化模型的正常化使我们的债券变成了“供应增长需求收缩”的负面周期。尽管美国政府试图通过短期续签财政债券,贷款上限机制的失败以及其他国家的持有人的持续撤离导致逐步达到了国内机构能力的限制,但美国政府试图减轻支付利息的压力。乘积拍卖的下降暴露于市场破坏。美国的债券是全球安全物业信贷的主要支柱,它减慢并促进了全球“债务”过程的加速。此外,增加的利率中心直接驱动债务成本,并扩大财政缺陷迫使释放方舟债券的释放。这种负反馈循环最终将成为C的融合美国债务信贷的崩溃。

报告声明

该报告和建议基于的信息基于公共信息。该公司对此信息的准确性和完整性没有任何保证,也不能保证基于此信息的信息和建议不会改变。我们一直在努力成为报告内容的目标和公平,但是本文的观点,结论和建议仅供参考,并且不构成任何投资建议。根据本报告中提供的信息,该公司对投资者的安全投资造成的任何后果概不负责。

该报告的版权只是公司。未经书面同意,任何组织或个人都不能以任何形式复制,复制或发布。如果提到或发表,应将源表示为国际国际,并且该报告未在违反Origina中提及,删除或更改l目的。

。

财政领导人看来的支柱的文章都是该集合的个人观点,并不代表sifinance的立场和观点。 欢迎使用官方的微信“舆论领袖”阅读更多令人惊叹的文章。单击微信接口的右角中的 +符号,选择“添加朋友”,输入“ Kopleader”意见的微信帐户,或下面ICAN QR码以增加注意力。意见领导者将为您提供专业的财务审查。

5月 - 集合资料:国际资源

作为中国Guoxin Holdings的子公司,International Dagong成立于1994年。它具有原始的评级方法和评级技术和丰富的科学研究结果。 上一篇:CICC:AI代理投资机会的前景

下一篇:没有了

下一篇:没有了

相关文章

- 2025/05/23国际大通:美国信用信贷。势能加速积累

- 2025/05/23CICC:AI代理投资机会的前景

- 2025/05/22特朗普的“大一个”出现了

- 2025/05/22今年LPR的第一个削减和降低保险费率是当

- 2025/05/21Huang Renxun的新逻辑:从“卖者的销售”到

客户经理

客户经理